Nel secondo semestre del 2022 l’importo medio richiesto nel Lazio per un mutuo prima casa è sceso a 158.162 euro, valore in calo del 3,7% rispetto allo stesso periodo del 2021. Il dato arriva dall’analisi congiunta realizzata da Facile.it e Mutui.it che ha evidenziato come, per far fronte all’aumento dei tassi di interesse, pur di non rinunciare alla casa gli aspiranti mutuatari laziali si siano orientati su importi più contenuti. Una tendenza confermata anche dai dati preliminari relativi al 2023, che vedono la domanda media scendere ulteriormente a 147.806 euro.

“La diminuzione graduale degli importi è strettamente legato all’aumento dei tassi di interesse», spiegano gli esperti di Facile.it. «In alcuni casi è l’aspirante mutuatario che prova ad alleggerire la rata mensile, in altri è la banca stessa che, per preservare il rapporto rata/reddito, è costretta a ridimensionare la richiesta”.

Il calo dell’importo ha determinato una riduzione dell’LTV, ovvero il rapporto tra valore del mutuo e quello dell’immobile, che in dodici mesi passa dall’81% del secondo semestre 2021 al 77%.

Sono tanti i mutuatari che, avendo firmato negli scorsi anni un finanziamento a tasso variabile, per far fronte agli aumenti cercano nuove soluzioni e questo ha determinato una nuova impennata delle surroghe le quali, secondo l’analisi Facile.it, nei primi due mesi del 2023 hanno rappresentato il 19% del totale domande di finanziamento raccolte nel Lazio, in crescita del 90% rispetto allo stesso periodo dello scorso anno.

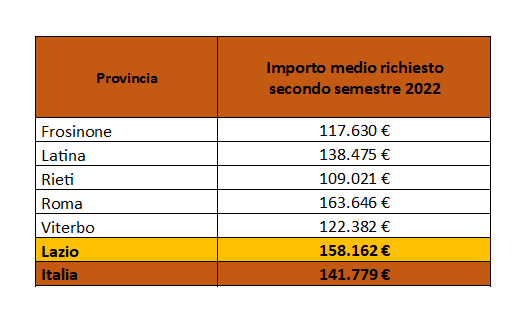

L’andamento provinciale

Analizzando le richieste di mutuo prima casa raccolte nel secondo semestre 2022 su base locale, emergono differenze significative. Roma è la provincia laziale dove è stato rilevato l’importo medio più alto (163.646 euro). Valori inferiori alla media regionale per Latina (138.475 euro), Viterbo (122.382 euro) e Frosinone (117.630 euro). Chiude la classifica Rieti (109.021 euro).

Dati interessanti emergono anche se si guarda al tipo di tasso cui vengono indicizzati i finanziamenti laziali per l’acquisto della prima casa. Se a livello regionale il 60% delle domande totali presentate erano per un tasso variabile/variabile con cap, la tendenza a prediligere questa tipologia di tasso ha riguardato anche le singole province; la percentuale di finanziamenti variabili/variabili con cap sul totale delle richieste arriva addirittura al 64% in provincia di Frosinone.

Rallentano le compravendite immobiliari

L’aumento dei tassi dei mutui ha generalmente un impatto anche sulle compravendite e i dati ufficiali di settore***, elaborati da Facile.it, sembrano confermare questo collegamento. Se nella prima parte della scorso anno le compravendite di immobili residenziali nel Lazio sono aumentate (+9% nel primo semestre 2022 rispetto a quello del 2021), a partire dalla seconda metà dell’anno, con l’inizio dell’incremento dei tassi dei mutui, gli scambi sono rallentati significativamente tanto è vero che, nel secondo semestre 2022, sono diminuiti di ben il 4% rispetto allo stesso periodo dell’anno precedente.

I tassi oggi

Ma quali sono le condizioni di mercato per chi oggi vuole sottoscrivere un mutuo prima casa? Di sicuro meno favorevoli rispetto al passato tanto che, secondo le simulazioni di Facile.it per un finanziamento medio**, i tassi fissi (Taeg) disponibili oggi online partono da circa 3,71% (era 1,64% dodici mesi fa), con una rata mensile superiore di oltre 120 euro rispetto allo scorso anno (ovvero 36mila euro in più di interessi se si considera l’intera durata del finanziamento).

Se si guarda, invece, al variabile, i tassi (Taeg) disponibili online partono da 3,52% (era 0,77% a marzo 2022), con una rata iniziale da 615 euro, circa 156 euro in più rispetto a solamente dodici mesi fa.

“Nella situazione attuale, caratterizzata da un aumento costante dei tassi, scegliere il mutuo “giusto” può essere un’operazione più complessa rispetto al passato», continuano da Facile.it «Non esiste, in assoluto, una soluzione migliore o peggiore in quanto ci sono diversi fattori che incidono sulla decisione finale, come la capacità reddituale, l’età, la propensione al rischio e le caratteristiche stesse dell’immobile oggetto di mutuo; proprio per questo, affidarsi a consulenti esperti che sappiano identificare la soluzione più adatta alle esigenze dell’aspirante mutuatario”.