L’esame del rendiconto 2011 approda all’esame del consiglio comunale all’inizio del mese di febbraio del 2013. Un ritardo consistente determinato da eventi straordinari.

In primo luogo il passaggio dalla precedente alla attuale amministrazione, che ha reso necessario un accurato esame dei conti del comune, tuttora in corso, da cui emerge un significativo squilibrio e un grande disordine, frutto di una gestione sciatta e spendacciona. Determine senza impegno, stanziamenti sottostimati, fatture conservate negli uffici per mesi, impegni assunti senza alcuna considerazione della situazione della cassa, incollata al massimo scoperto di tesoreria.

In secondo luogo, quando eravamo ormai pronti per l’esame del documento, l’inchiesta della magistratura che ha investito il responsabile del servizio finanziario e ci ha costretto ad un ulteriore rallentamento, per effettuare gli adempimenti necessari (nomina del nuovo responsabile e sottoscrizione dello schema di delibera), e poi avviare la discussione in commissione bilancio ed in assemblea, nel rispetto dei termini statutari.

Ci aspettano mesi intensi di analisi dei documenti di bilancio. Al consiglio comunale di oggi viene sottoposta, insieme allo schema di rendiconto, la delibera di attivazione delle procedure previste dal decreto-legge 174 del 2012. Entro 60 giorni, cioè per l’inizio di aprile, dovremo elaborare il piano di rientro pluriennale previsto da queste disposizioni. Il piano di rientro implica la contestuale approvazione del bilancio di previsione per il 2013 -2015, dal quale dovranno essere ricavate una parte consistente delle risorse necessarie per la copertura del piano. Ed entro la fine di aprile dovrà essere approvato il rendiconto per il

All’inizio di maggio avremo quindi rimesso sul sentiero giusto la scansione temporale dei documenti di bilancio e creato le condizioni per attuare un piano di gestione 2013 che finalmente esce dalle finzioni cartacee rappresentate degli anni passati. E avremo creato le condizioni per approvare i bilancio per il 2014 entro la fine dell’anno, secondo quanto stabilito da ultimo dal decreto legislativo 118 del 2011. Si tratta di un grande sforzo, che richiede una maggioranza coesa, per conseguire un risultato di grande rilievo, i cui tecnicismi talvolta offuscano l’importanza: fornire ai cittadini un bilancio equilibrato e stabile, in particolare nella sua parte corrente, è un bene pubblico di enorme rilievo, base preziosa per una ripartenza in direzione dello sviluppo e dell’ampliamento dei servizi. Un passaggio obbligato, che non ammette scorciatoie, sul quale si misura nel medio periodo la capacità del policy maker o il suo fallimento.

Le principali fattispecie da cui può derivare lo squilibrio strutturale di un bilancio comunale sono molte e una sintetica rassegna, con riferimento diretto a quello che emerge dalla analisi concreta dei conti, avviato dalla nuova amministrazione sin dal momento dell’insediamento, è necessaria per trarre le indicazioni più opportune ai fini di una azione di risanamento, che non può che esplicarsi in un arco pluriennale.

L’orizzonte pluriennale rappresenta un elemento essenziale. Per uscire da una logica meramente ragionieristica e contabile e per delineare un piano di rientro che, nel caso di Rieti, deve necessariamente articolarsi per l’intera consigliatura, con un periodo iniziale più intenso (2013 e 2014) e un secondo (2015 – 2016), in cui gli effetti positivi della riorganizzazione finanziaria ed organizzativa della macchina comunale, elementi strettamente intrecciati, potranno riverberarsi positivamente sullo sviluppo.

Per questo abbiamo deciso di aderire al percorso fornito dalla nuova normativa: la possibilità di spalmare in un arco temporale lungo, fino a 10 anni, la situazione debitoria accumulata; la possibilità di avvalersi, nel percorso di rientro, della consulenza attiva e dello stimolo della Corte dei Conti e dello stato centrale; l’ipotesi, che per ora resta sullo sfondo, di accedere a risorse aggiuntive, per accelerare il percorso di rientro.

L’adesione al piano, insieme alla approvazione del consuntivo 2011 con l’emersione di un significativo squilibrio, certifica le responsabilità politiche di chi ha governato negli anni precedenti. Siamo oggi in grado di rilevare con puntualità l’entità dello squilibrio dei conti comunali e di indicare il percorso di risanamento.

La prima causa di squilibrio, che si riflette direttamente sul rendiconto 2011 (e potrà mostrare qualche effetto anche in quello del 2012) è data dalla accumulazione di una massa consistente di residui attivi non più esigibili, causati dalla iscrizione, anno dopo anno di spese correnti certe ed entrate correnti incerte. Questa prassi, ampiamente praticata negli ultimi anni, determina un gap tra incassi e pagamenti, il quale, a sua volta, si scarica sulla cassa attraverso il prosciugamento dello scoperto di tesoreria. E’ quello che è avvenuto in modo molto netto e che costituisce per il comune un rischio potenziale da superare al più presto. Tale situazione determina infatti un ritardo del comune nei pagamenti ai propri fornitori, produce un onere per interessi passivi, espone l’amministrazione ad azioni di recupero dei crediti ed impedisce la programmazione di un flusso di cassa capace di armonizzare incassi e pagamenti. I residui attivi non più esigibili, anche sulla base della ricognizione effettuata dai revisori contabili, vengono eliminati.

Una seconda causa di squilibrio, che si riflette indirettamente sul rendiconto 2011 consiste nella formazione di debiti fuori bilancio, causati da una gestione carente del ciclo passivo e dalla sottostima, in fase di previsione, di spese inevitabili (come, ad esempio, quelle relative ai consumi energetici). In questi mesi è emersa una prima quantificazione di questo fenomeno, rilevato in parte nella deliberazione del riequilibrio per il 2012. Dei potenziali debiti fuori bilancio si tiene conto nel piano di rientro ed è stata avviata la necessaria azione di ricognizione. Con il bilancio

Un terzo elemento di squilibrio, che si riflette direttamente sul rendiconto 2011, e che era stato ripetutamente indicato come elemento di criticità dalla Corte dei conti è dato dalla utilizzazione di entrate una tantum per la copertura di spese correnti di natura permanente. Si tratta, nel nostro caso, dei contributi sui piani di zona 167 su aree di proprietà comunale, accertati come entrate correnti, in modo cospicuo nel 2008 e nel 2009, ed utilizzati, senza vincoli, per la copertura di poste correnti del bilancio. Anche questi residui, per la parte che non ha dato luogo ad obbligazioni, che è preponderante, vengono eliminati. Saranno reintrodotti nella parte capitale nel bilancio 2013 e rappresentano una riserva per le azioni di investimento dei prossimi anni.

Queste fattispecie sono riassunte nel primo capoverso della delibera di adesione al piano di rientro che recita: “Vista la grave situazione finanziaria in cui versa il comune, manifestatasi nella emersione, più avanti quantificata: di un significativo disavanzo di amministrazione dal rendiconto consuntivo per il 2011; di un consistente ammontare di posizioni passive non registrate in bilancio, in corso di ricognizione; di un persistente squilibrio della posizione del comune verso il tesoriere; della accumulazione di fatture passive scadute per ingente ammontare, che non possono essere pagate per carenza di liquidità; di un forte squilibrio della posizione debitoria nei confronti dell’azienda multi servizi ASM”.

Siamo in grado oggi, a seguito della ricognizione effettuata dal settore finanziario, di quantificare con precisione questi elementi ed identificare la dimensione dello squilibrio dei conti comunali: Il disavanzo di amministrazione che il 2011 lascia in eredità agli anni successivi ammonta a 14.718.597 euro; le posizioni passive non registrate in bilancio ammontano a 6.247.748 euro; lo squilibrio “a gradino” verso il tesoriere ammonta a 13.348.908 euro; le fatture passive da pagare risultanti dal conto debiti verso fornitori ammontano a 50.159.732 euro (di cui 25.837.572,93 nei confronti di ASM, oltre a 4.599.247,77 relative al TPL).

Se si considera infine la necessità di ricostituire le risorse vincolate, che ammontano nel

Questo è l’ammontare degli impieghi da ripianare che, allo stato dell’arte, dovranno essere indicate nel piano di rientro. Questa è l’eredità negativa che ci viene trasmessa da chi ha amministrato la città di Rieti prima di noi.

Ci sono poi ulteriori criticità legate principalmente alle carenze organizzative della amministrazione. La rappresentazione della spesa per il personale, dove si registra disordine amministrativo e tendenza elusiva per aggirare gli specifici vincoli posti negli ultimi anni su questa categoria di spesa dalla legislazione nazionale. E’ stato effettuato un lungo e faticoso lavoro ricognitivo, di analisi delle determine attraverso le quali sono state nel passato camuffate spese di personale con quelle per prestazioni di servizi. Dalla ricognizione emerge una rideterminazione significativa di questa categoria di spesa, che mostra uno sforamento di 2 milioni dei limiti previsti dalla legge.

Va inoltre considerato il mancato (o l’insufficiente) accantonamento per spese impreviste, connesse ad esempio al contenzioso. Spesso i comuni hanno molte cause di natura civile aperte (il comune di Rieti ne annovera 143) che possono produrre oneri in caso di soccombenza – non a caso la legislazione vigente impone l’accantonamento integrale in caso di sentenza sfavorevole di primo grado – e spese legali non adeguatamente quantificate in fase preventiva. Oppure quando, in caso di espropri non accettati, quando non viene effettuato il previsto deposito presso la cassa depositi e prestiti e non si tiene conto del possibile divario tra indennità proposta dal comune e quella rivendicata dall’espropriato, che potrebbe essere accolta a seguito di ricorso giurisdizionale. Queste potenziali fonti di criticità per il bilancio comunale possono essere eliminate solo da una azione di riorganizzazione amministrativa, che è stata avviata sotto l’impulso del nuovo segretario generale e i cui effetti, già chiari, si esplicheranno con maggiore evidenza nel medio periodo.

La combinazione di queste criticità che, in alcuni casi, assumono la veste di vere e proprie irregolarità e il loro protrarsi nel tempo ha portato alla accumulazione dell’ingente squilibrio che, in parte, si riflette nel rendiconto 2011.

Il disavanzo di amministrazione

Un rilevante disavanzo di amministrazione sarà trasmesso dal 2011 agli esercizi successivi. La rilevazione del disavanzo è il risultato di scelta di trasparenza della nuova amministrazione che, anziché nascondere sotto il tappeto gli squilibri, come è stato fatto negli ultimi anni, producendo un pareggio apparente (o addirittura un avanzo fittizio, utilizzato per la copertura di spese effettive), ha scelto la strada responsabile di scoprire le criticità e farsene carico.

Nel 2009 è stato applicato al rendiconto un avanzo del 2008 per 0,4 milioni di euro. Lo stesso si è verificato nel 2010. Nel 2011 non viene applicato nessun avanzo proveniente dall’anno precedente.

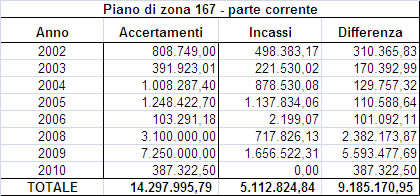

Il disavanzo di amministrazione che registriamo con il rendiconto 2011 è molto rilevante, 14,7 milioni di euro, e deriva essenzialmente da due fonti: residui attivi inesigibili, già rilevati nella relazione dei revisori dei conti nel giugno scorso che, dopo una ulteriore analisi, sono stati cancellati per un ammontare pari a 6,6 milioni; residui attivi relativi alla gestione dei terreni di proprietà comunale adibiti ad piani di zona 167 (risorsa 0870 – gestione dei terreni) per 8,1 milioni di euro.

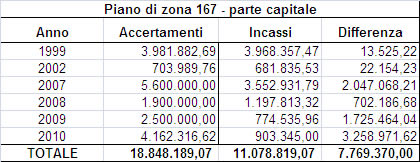

In relazione alle contabilizzazioni riferite al Piano di Zona 167 l’appostamento in bilancio di stanziamenti nelle entrate correnti per finanziamento spese correnti è stato, nel corso degli anni, il seguente:

Si tratta dei piani predisposti su aree di proprietà del comune. Le somme dovute dalle imprese sono state accertate nella parte corrente ed utilizzate senza alcun vincolo per le necessità del bilancio comunale. Come si evince dalla tabella solo nel 2008 e nel 2009 sono stati effettuati accertamenti per 10,3 milioni (cui è corrisposto un incasso di soli 2,3 milioni) che hanno fatto da sponda per altrettanti impegni di spesa.

Si tratta di una vera e propria irregolarità, rilevata dalla corte dei conti in una lettera del 12 giugno 2012. “L’irregolare allocazione in parte corrente dei proventi da concessioni in diritto di superficie, già contestata con deliberazione di questa sezione n.42/2010/PRSE, è stata reiterata anche per la gestione del

(Nella deliberazione n. 42/2010/PRSE la Corte dei Conti – Sezione Regionale di Controllo riteneva non corretta la contabilizzazione nel Titolo III delle entrate e la conseguente destinazione a spese correnti delle concessioni in diritto di superficie dei Piani di Zona 167, in quanto tali entrate devono essere considerate vincolate e, per una sana gestione, devono essere incardinare nella parte in conto capitale. Nonostante la relazione del 5/4/2011 prot.generale 18686 dove l’Amministrazione ha argomentato le sue scelte gestionali, la Sezione Regionale di controllo, con nota del 12/6/2012, continua a non condividerle e sottolinea la necessità di utilizzare tali risorse sulla base degli indirizzi dell’Osservatorio per la finanza e contabilità degli enti locali al principio contabile 3 regola 20:“I proventi di carattere straordinario derivanti da concessioni ultrannuali devono essere finalizzati a spese di investimento o a spese correnti di carattere straordinario”..)

I debiti fuori bilancio

La formazione di debiti fuori bilancio rappresenta una prassi molto negativa, in quanto denota una cattiva gestione del ciclo passivo. La normativa vigente, ripresa pedissequamente dal regolamento di contabilità del comune, detta regole ben precise che, evidentemente, non sono state rispettate in modo adeguato. L’art. 191 del TUEL afferma infatti che “gli enti locali possono effettuare spese solo se sussiste l’impegno contabile registrato sul competente intervento o capitolo del bilancio di previsione”. Tale sussistenza deve essere attestata dal responsabile finanziario, che il legislatore configura come un vero e proprio “guardiano del bilancio”. Per contrastare la pulsione elusiva del policy maker, che nelle precedenti consigliature è stata, nel comune di Rieti, fortissima, il responsabile dispone di due strumenti essenziali, evidentemente non proficuamente utilizzati: le valutazioni contabili (pareri e visti) sulle proposte di deliberazione che incidono sulle risorse dell’ente e sulle determinazioni dirigenziale che comportano impegni di spesa; le segnalazioni obbligatorie dei fatti e delle valutazioni quando la gestione delle entrate e delle spese correnti evidenzi situazioni tali da pregiudicare l’equilibrio di bilancio.

Il regolamento di contabilità (Art. 30, commi 5 e 6) specifica le potestà del responsabile finanziario: “l’attestazione di copertura finanziaria deve tener conto, con particolare riferimento al “principio dell’unità del bilancio”, non solo della capienza dello stanziamento del relativo capitolo di bilancio, ma anche dell’andamento dinamico delle entrate e delle spese in ordine agli equilibri e parallelismi di bilancio stabiliti dalla vigente normativa in materia; equilibri e parallelismi che in qualsiasi momento nel corso della gestione devono risultare realmente effettivi e permanenti”. Si aggiunge inoltre che “per poter consentire alla Ragioneria una corretta prenotazione degli impegni di spese sui corrispondenti capitoli di bilancio, i competenti uffici Comunali devono trasmettere le singole proposte di deliberazioni debitamente corredate della più completa documentazione, affinché

Il legislatore contabile, cosciente della criticità del momento della assunzione di impegni di spesa per il bilancio comunale, ha previsto la comunicazione “al terzo interessato” (il fornitore), da parte del responsabile finanziario, sia dell’avvenuto impegno sia della copertura finanziaria, “contestualmente all’ordinazione della prestazione, con l’avvertenza che la successiva fattura deve essere completata con gli estremi della suddetta comunicazione”. In sostanza viene configurato un ulteriore controllo di regolarità, tant’è che il fornitore “in mancanza della comunicazione, ha facoltà di non eseguire la prestazione sino a quando i dati non gli vengano comunicati”.

Lo scollamento tra le richiamate prescrizioni normative e la prassi degli anni passati è evidente, se si pensa che neppure le dotazioni dei capitoli di spese facilmente prevedibili, come quelle relative ai consumi energetici, erano state adeguatamente dimensionate. Anche dopo l’insediamento della nuova giunta, è stato difficile modificare questo indirizzo. Nonostante il richiamo, più volte reiterato, a contenere la spesa corrente inserito anche nella delibera sul bilancio di previsione 2012 (“Preso atto che per fronteggiare tale situazione e’ stato necessario contenere il più possibile gli stanziamenti di parte corrente”); nonostante un impulso forte, del sindaco e della giunta, a limitare l’assunzione di impegni (si è giunti persino a criticare una lettera del sindaco ai dirigenti sulla questione ritenendola invasiva della separazione tra indirizzo e gestione) le determinazioni continuavano ad essere prodotte e vistate, senza la possibilità peraltro di apprezzarne compiutamente il contenuto.

Una svolta significativa si è avuta con l’insediamento del nuovo segretario generale del comune che, con nota n.44688 del 06.09.2012 (richiamata nella delibera sul riequilibrio del 30 settembre 2012) ha comunicato a tutti i responsabili dei settori di astenersi dall’assunzione di impegni di spesa per servizi non espressamente previ

sti dalla legge per funzioni indispensabili, fino a quando non siano stati validamente adottati i provvedimenti previsti dall’art. 193 del Tuel, quindi fino all’approvazione del Conto Consuntivo.

Nella fase di formazione dell’atto di impegno molto importante è la trasparenza (la possibilità cioè per tutti di conoscere il contenuto della determina) e il ruolo di filtro del segretario generale del comune cui va affidata una funzione di controllo generale.

Questo è il senso della delibera della Giunta comunale n.260 del 24 settembre 2012 che rilevata “una carenza strutturale nella gestione dei provvedimenti amministrativi”, l’interesse ad “avere contezza di tutte le determinazioni adottate dai dirigenti”, la difficoltà a pubblicare le determinazioni sul sito Internet (“emergono omissioni da parte degli uffici”) ha disposto di istituire presso

In una circolare successiva alla delibera si precisa meglio il ruolo di coordinamento e supervisione svolto dal segretario generale e la centralizzazione del processo di trasparenza: “In particolare, ogni determinazione, firmata dal dirigente responsabile, viene registrata nel sistema informatico, come solitamente già avviene.

Successivamente viene materialmente portata all’ufficio della Segreteria generale e depositata al registro delle determine. Sarà cura della Segreteria stessa portare la determinazione, siglata dal solo dirigente, al settore finanziario per il visto di competenza, qualora necessario. Il Dirigente del settore finanziario, ricevuta la determinazione, qualora vi appone il visto, la riconsegna alla Segreteria generale, ufficio registro determinazioni, il quale provvede alla scannerizzazione ed alla pubblicazione all’Albo. La determinazione verrà riconsegnata agli uffici a cura della Segreteria Generale”.

La criticità dell’impegno di spesa può assumere particolare rilievo nel caso di “lavori pubblici per somma urgenza”, spesso fonte della formazione di debiti fuori bilancio. Il decreto legge 174 del 2012 irrigidisce la disposizione contenuta nel terzo comma dell’art.191 del TUEL, prevedendo il coinvolgimento del consiglio comunale. Nel caso di “lavori pubblici di somma urgenza, cagionati dal verificarsi di un evento eccezionale o imprevedibile”, recita la nuova disposizione “

Nel caso in cui l’acquisizione di beni e servizi avvenga in violazione delle norme richiamate “il rapporto obbligatorio intercorre …. tra il privato fornitore e l’amministratore, funzionario o dipendente che hanno consentito la fornitura”. Il dipendente pubblico che agisce di propria iniziativa, senza tenere conto della copertura finanziaria della spesa, pone in altre parole in atto una procedura illegittima e si configura civilisticamente come un rappresentante senza poteri.

I debiti fuori bilancio devono essere riconosciuti, con specifica deliberazione, dal consiglio comunale (art. 194, comma 1 del TUEL). Dopo la due diligence dei revisori contabili sono pervenute dai settori tre distinte note, di cui si è preso atto con la delibera di riequilibrio, per un ammontare complessivo di debiti fuori bilancio pari a 2,1 milioni (settore socio assistenziale, nota 33717 del 22.06.2012, per un importo di €.612.949,92; settore manutenzione, nota 33691 del 22.06.2012 per un importo di €.284.445,16; settore I ufficio contenzioso, nota 45476 del 11.09.2012 per un importo di €.1.408.713,12). A seguito di una ulteriore sollecitazione, in vista della predisposizione del rendiconto, è pervenuta una ulteriore nota, del settore lavori pubblici, per un importo di 441.291,27 euro, relativo a lavori di somma urgenza. Tali debiti dovranno essere verificati, per valutarne la accettazione e, in caso positivo, il trattamento secondo le procedure previste.

Rispetto al valore molto più consistente rilevato dai revisori nella due diligence (8,8 milioni) va rilevato che, oltre alle poste indicate, erano conteggiati: interessi per 2,9 milioni (che non saranno riconosciuti per espressa rinuncia della Coop Quadrifoglio e per la natura pubblicistica di ASM); spese di forniture energetiche per complessivi 3 milioni, di cui è stata verificata la consistenza in 1,882 milioni (1,5 pubblica illuminazione, 0,34 Enel utenze varie e 0,042 telecom e fastweb). Spese per servizi erogati dalla coop Quadrifoglio (1,308 milioni). Nel piano di rientro è previsto lo smaltimento di 6,6 milioni di debiti fuori bilancio, secondo quanto previsto dal citato decreto-legge 174 del 2012.

Nel bilancio

I dati del rendiconto 2011

Il rendiconto generale costituisce il documento contabile più analitico di cui dispone ciascun ente territoriale (incluso lo stato), ma anche il meno analizzato dagli organi di governo. La pulsione del policy maker è infatti fortemente spostata sul momento allocativo, in relazione alle risorse da destinare nel futuro (l’anno t+1), sia alle nuove entrate sia alle nuove spese. E’ una prassi molto negativa, perché il rendiconto consente la valutazione dell’andamento dei programmi stabiliti nel passato e, conseguentemente, può fornire utili indicazioni sulle correzioni da apportare alle iniziative in atto e sulla praticabilità di eventuali nuove decisioni di entrata e di spesa.

L’alternanza tra schieramenti politici, come quella che si è verificata nel comune di Rieti, accentua l’attenzione al rendiconto perché rende possibile, anche se solo parzialmente, la misurazione dell’eredità del passato. Il risultato del 2011 va interamente ascritto alla precedente amministrazione e così sarà, in grande parte anche per quello relativo al 2012. Il primo bilancio della nuova giunta sarà quello relativo all’anno 2013, che sarà rendicontato il 30 aprile del 2014. Il termine per l’approvazione del rendiconto è stato giustamente, come già detto, reso cogente dal più volte citato decreto legge 174 del 2012. Si è in tal modo introdotta una ulteriore forma di controllo: il rendiconto deve essere approvato obbligatoriamente entro il 30 aprile dell’anno successivo all’esercizio di riferimento, pena la attivazione della procedura di dissesto. Per quella data sarà possibile effettuare una valutazione puntuale dell’azione di risanamento e dare un giudizio circostanziato sulla sua velocità di realizzazione.

La sezione più significativa del rendiconto è rappresentata dal conto del bilancio. Scarso rilievo pratico hanno sia il conto economico sia il conto del patrimonio, nonostante la loro considerazione nel regolamento di contabilità (rispettivamente art. 45, 46 e 47 per il primo ed art. 48 per il secondo). Non è questo un problema specifico del comune di Rieti: la contabilità finanziaria è l’unica forma tradizionalmente adottata dagli enti territoriali e questo, se da un lato consente la programmazione preventiva dei flussi finanziari, il controllo degli equilibri di bilancio e le procedure autorizzatorie della spesa, dall’altro non percepisce di norma né le variazioni economiche né il collegamento con il conto del patrimonio.

La contabilità economica, di contro, permette la misurazione del costo e del ricavo corrispondente alla variazione finanziaria e, conseguentemente, rende possibile la determinazione dell’effettivo risultato economico, un giudizio sulla gestione complessiva dell’ente, l’acquisizione di utili informazioni ai fini del controllo gestionale.

Un passo avanti verso una maggiore significatività del bilancio potrà avvenire con il passaggio dal criterio della competenza giuridica, attualmente in vigore, a quello della cassa, verso cui tende, con oscillazioni, il decreto legislativo sulla armonizzazione dei bilanci degli enti territoriali 118 del 2011. Nel frattempo la rappresentazione contabile delle vicende comunali potrà essere utilmente migliorata attuando, a partire dal 2013, un piano esecutivo di gestione (PEG) non fittizio (come è stato fino ad oggi), ma collegato ai programmi del bilancio di previsione e ad una ricognizione puntuale del patrimonio comunale, di cui si hanno a disposizione ancora solo elenchi incompleti e non esaustivi.

Le spese

Il conto del bilancio espone il quadro della gestione delle entrate e delle spese. Per le entrate la articolazione è per titoli, categorie e risorsa. Per le spese per titoli, funzioni, servizi ed interventi. Risorse ed interventi sono poi ulteriormente distinti per capitoli (le unità elementari). La scansione richiamata è la stessa del bilancio di previsione. Diverso e più ricco è però il corredo contabile: oltre alle previsioni definitive, in conto residui e competenza il rendiconto fornisce per ciascuna unità di entrata e di spesa rispettivamente le somme incassate e pagate nel corso dell’anno trascorso, i residui da riportare all’esercizio successivo e, per somma, gli accertamenti o gli impegni. Per differenza con le previsioni definitive si ottengono i minori residui o le economie. La descrizione è preceduta da un codice parlante, che consente di identificare rispettivamente titolo, categoria e risorsa per le entrate e titolo, funzione, servizio e intervento per le spese.

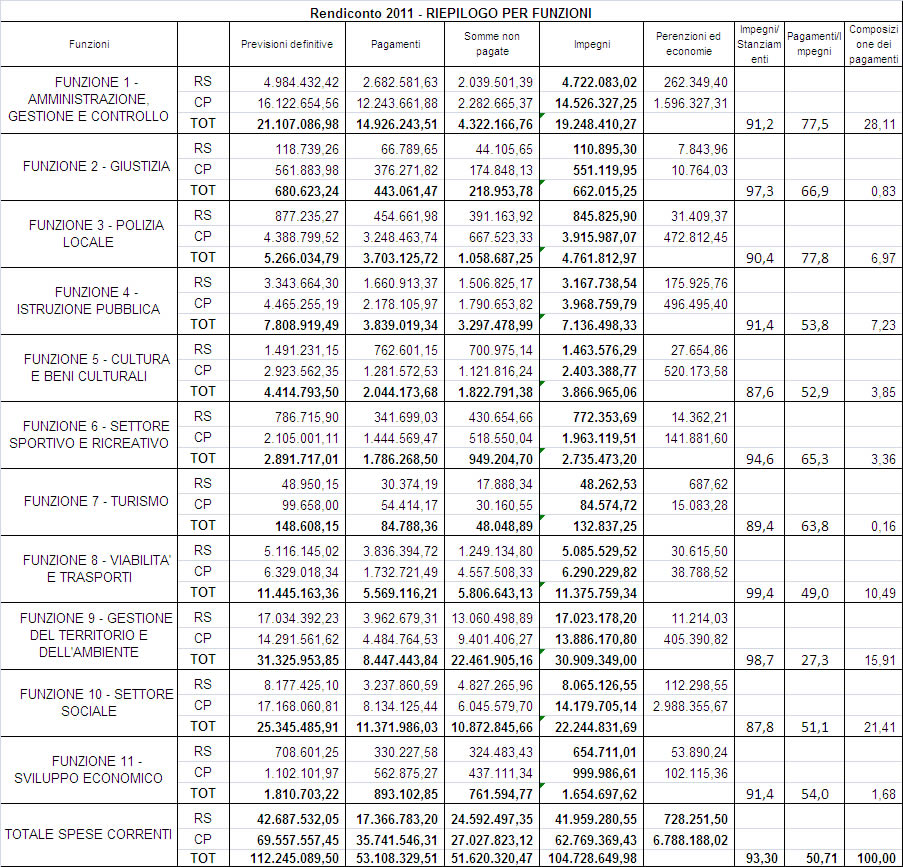

L’analisi delle spese correnti ripartite per funzioni, consente di spiegare la struttura del conto del bilancio oltre ad interessanti considerazioni di merito. La prima colonna riporta le previsioni definitive, cioè le somme stanziate alla fine dell’anno, che a loro volta corrispondono a quelle indicate nel bilancio di previsione integrate da tutte le variazioni di bilancio intervenute nel corso dell’anno (con la delibera di riequilibrio, con l’assestamento, con altre variazioni approvate dal consiglio comunale, secondo quanto stabilito dall’art.17 del regolamento di contabilità). Le spese correnti stanziate alla fine del 2011 sono pari a 69,6 milioni, cui si aggiungono 42,6 milioni di residui passivi (cioè stanziamenti relativi ad esercizi precedenti impegnati e non pagati), per un totale di 112,2 milioni. Oltre 30 milioni di questi residui si concentrano nelle funzioni viabilità e trasporti, gestione del territorio e settore sociale e rappresentano in grande parte il debito del comune nei confronti di ASM e della cooperativa quadrifoglio.

La seconda colonna riporta i pagamenti effettuati nel corso del 2011. Complessivamente sono stati effettuati pagamenti per 53,1 milioni. L’ultima colonna mostra la ripartizione tra le varie funzioni: il 28 per cento alla funzione amministrazione, gestione e controllo (in pratica il funzionamento della macchina comunale, che assorbe più di un quarto delle risorse effettivamente erogate); il 10 per cento alla funzione viabilità e trasporti; il 15 per cento dalla funzione gestione del territorio; infine un quinto al settore sociale.

La

terza colonna riporta le somme non pagate che restano in bilancio: 24,6 milioni di residui e 27,0 milioni di competenza, per un totale di 51,6 milioni. La funzione viabilità e trasporti mostra il classico svuotamento dei residui, sui quali vengono effettuati pagamenti per 3,8 milioni, con una rimanenza di 1,2 milioni, ricostituiti dai minori pagamenti in conto competenza (1,7 milioni, con una rimanenza di 4,5 milioni), tipico del bilancio finanziario. La funzione 9 (territorio e ambiente) mostra invece una criticità: i pagamenti in conto competenza superano quelli in conto residui, nonostante la massa di questi sia molto elevata (3,9 milioni di pagamenti a fronte di 13 milioni di residui non pagati).

La quarta colonna è la somma delle due precedenti e mostra gli impegni del 2011, pari complessivamente a 104,7 milioni. Gli impegni sono il 93,3 per cento degli stanziamenti definitivi (terzultima colonna). In tutte le funzioni la percentuale di spesa è molto alta: massima nella funzione viabilità e trasporti, perché si tratta in grande parte di risorse trasferite (dal comune ad ASM) e, nel caso del TPL direttamente dalla regione ad ASM. Più bassa nel settore sociale (87,8) e nella cultura (87,6) dove l’intervento è diretto.

La conseguenza si coglie nella quinta colonna, data dalla differenza tra la prima (le previsioni definitive) e la quarta (gli impegni): nel settore sociale si trasformano in economie di bilancio circa 3 milioni di stanziamenti di competenza non impegnati; nel settore cultura, molto più piccolo, 0,5 milioni. A contrario questo ragionamento può evidenziare la formazione di economie potenziali in ASM che, attraverso il trasferimento per competenza, sfuggono al meccanismo della cancellazione. Complessivamente nel 2011 sono state cancellate dal bilancio risorse per 6,7 milioni. A 0,7 milioni ammontano invece le insussitenze, che rappresentano la quota di residui (cioè somme impegnate e non pagate) che vengono cancellate dal bilancio perché non più esigibili dal creditore.

La penultima colonna mostra il rapporto tra pagamenti ed impegni totali che, per le spese correnti, è molto basso (il 50,7 per cento a fronte di un livello che in genere dovrebbe collocarsi intorno all’ 80 per cento). Spinge in basso significativamente la media la funzione 9, che si attesta al 27,3 per cento (influiscono gli scarsi pagamenti verso ASM).

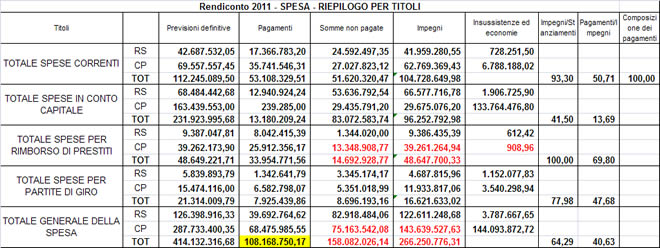

L’osservazione della spesa per titoli mostra la notevole criticità della spesa in conto capitale, in cui le previsioni definitive si scostano radicalmente sia dagli impegni sia dai pagamenti: il primo rapporto, tra impegni e stanziamenti, è del 41,5 per cento ed il secondo, tra pagamenti ed impegni solo del 13,7 per cento. A fronte di 231,9 milioni di stanziamenti, sono stati effettuati impegni per 96,2 milioni e pagamenti per 13,1 milioni. Le somme andate in economia ammontano a 133,7 milioni. E’ necessario ripensare la struttura della spesa in conto capitale e la sua rappresentazione contabile, superare la logica del “libro dei sogni” per arrivare ad un coefficiente di realizzazione almeno pari al 50 per cento.

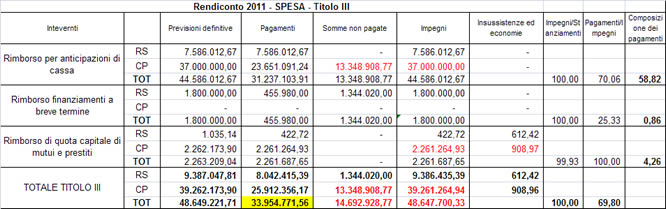

Nella tabella sono riportati anche il titolo III e il titolo IV della spesa. Il titolo III è caratterizzato dagli interventi molto eterogenei relativi: al rimborso per anticipazioni di cassa; di finanziamenti a breve; di quote capitale di mutui e prestiti.

Il rimborso per le anticipazioni di cassa indica il livello del finanziamento a breve termine richiesto dal comune e concesso dal tesoriere dell’ente “entro il limite massimo dei tre dodicesimi delle entrate accertate nel penultimo anno precedente” afferenti ai primi tre titoli (art. 222 del TUEL). Nel 2009 le entrate accertate nei primi tre titoli (tributarie, trasferimenti correnti e extratributarie) sono state pari a 58,3 milioni. I tre dodicesimi di questa somma sono pari a 14 milioni, di cui è stato utilizzato l’importo indicato nella terza colonna della tabella (13.348.908,76). In pratica nel corso del 2011 lo scoperto di tesoreria è stato quasi completamente utilizzato e la restituzione a fine anno rappresenta solo la condizione per ricreare, dal 1 gennaio dell’anno seguente, il gradino cui si resta in pratica incollati permanentemente (peraltro le entrate accertate nel 2010 sono inferiori a quelle dell’anno precedente, pari a 57,6 milioni e conseguentemente il tetto massimo si attesterà nel

Il rimborso per finanziamenti a breve riporta la rappresentazione contabile di una significativa criticità. Nel 2010 è stata chiesta alla Banca Popolare di Spoleto una anticipazione di 1,8 milioni per pagare gli stipendi del personale della cooperativa Quadrifoglio, a fronte della cessione di un immobile comunale, che ancora non è stata perfezionata (causa lavori di restauro a carico del comune) e che peraltro non copre la somma anticipata. Chiedere una anticipazione bancaria per sostenere una spesa corrente fornendo in contropartita la vendita di un bene patrimoniale, peraltro non immediatamente vendibile, si commenta da sola: è il segno inequivocabile di una gestione finanziaria confusa e approssimativa, in contrasto con la legge. E’ stata utilizzata l’anticipazione bancaria per coprire una spesa corrente, come se fosse l’anticipazione del tesoriere; è stata prevista l’utilizzazione per la copertura di una spesa corrente, di un bene immobile del comune, in contrasto palese con il divieto di utilizzare entrate in conto capitale per la copertura di spese correnti; è stata anche indotta la nuova amministrazione, appena insediata, a prorogare al 31 dicembre 2012, l’operazione, che oltre alla sua illegittimità, presentava anche criticità sotto il profilo attuativo. Un pasticcio cui stiamo

ponendo riparo appostando uno stanziamento di parte corrente, pari alla quota residua dell’anticipazione. In questo modo l’operazione sarà chiusa senza interessare l’immobile comunale, che potrà essere utilizzato nell’ambito del piano di rientro.

Il rimborso delle quote capitale di mutui e prestiti rappresenta la parte caratteristica del titolo III. L’impatto complessivo è di 2,3 milioni e deve essere in pratica sommato alle spese correnti di cui rappresenta la componente più rigida. Il comune ha centinaia di mutui in ammortamento, contratti nel corso degli anni per le più disparate finalità ricondotte in un modo o nell’altro a forme di investimento. La ricerca della attivazione di mutui è stata, fino alla fine del 2011, spasmodica. Più di una volta, per creare nuovi spazi sui quali scaricare la pulsione attuativa acritica del policy maker, si è proceduto ad estinzioni anticipate. Il risultato è l’irrigidimento del bilancio (la quota di ammortamenti prevista per il 2013 è di 3,1 milioni): in pratica una quota intorno al 6 per cento della spesa corrente è impiegata per la restituzione di mutui e prestiti.

Nonostante il notevole ricorso alla accensione di mutui e prestiti i fitti passivi che il bilancio comunale deve sostenere sono rilevanti, pari a 0,8 milioni annui. Segno evidente che non è stato utilizzato lo strumento del mutuo per quello che dovrebbe essere lo scopo principale: acquisire immobili da destinare ad uffici comunali, al fine di abbattere le spese per affitti. Nel

Le entrate

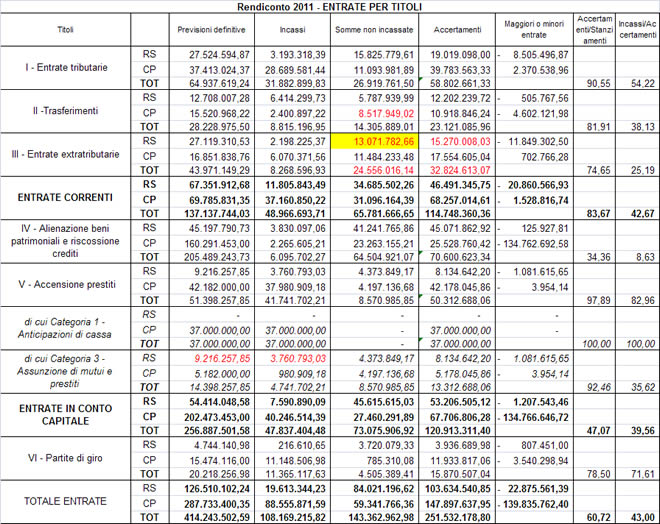

Le entrate tributarie hanno registrato nel 2011 incassi per 31,8 milioni, pari al 54,2 per cento degli accertamenti. Il gettito maggiore è venuto: dall’ICI (7,3 milioni di incassi rispetto a 17,3 milioni di accertamenti, pari al 42,1 per cento); dalla tassa per lo smaltimento dei rifiuti solidi urbani (TARSU), con incassi per 8,2 milioni a fronte di 22,9 milioni accertati (pari al 35,8 per cento); ed infine il fondo sperimentale di riequilibrio, che in pratica è assimilabile ad un trasferimento, (categoria 3, risorsa 0120), che ha dato incassi per 6,9 milioni, pari alla somma accertata.

I trasferimenti hanno prodotto incassi per 8,8 milioni a fronte di accertamenti pari a 23,1 milioni (il 38,1 per cento). Gli incassi provengono prevalentemente: dallo stato (per 2,5 milioni), dalla regione (per 4,3 milioni, di cui 3,5 per viabilità e trasporti), sempre dalla regione per funzioni delegate relative a polizia locale, protezione civile e settore sociale (per 1,6 milioni).

Le entrate extratributarie hanno prodotto incassi per 8,2 milioni, a fronte di accertamenti pari a 40,8 milioni (il 20,2 per cento). In questo titolo confluiscono gli introiti dei servizi a domanda individuale che mostrano, in alcuni casi forti squilibri tra incassi e accertamenti (polizia municipale, anagrafe stato civile, biblioteche e musei, teatri, piscine comunali, smaltimento rifiuti, mattatoio). In altri casi l’equilibrio è maggiore (assistenza e refezione scolastica, servizio idrico, asili nido, servizio cimiteriale).

I servizi a domanda individuale sono coperti dagli introiti tariffari solo in minima parte. Nel

Nel complesso le entrate correnti hanno dato nel 2011 incassi per 48,9 milioni, con un coefficiente di realizzazione molto basso, pari al 39,8 per cento.

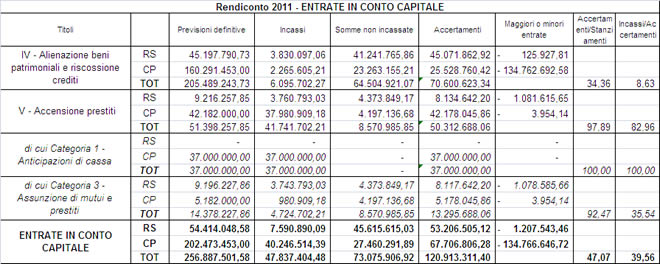

Le entrate in conto capitale mostrano, analogamente alla spese, una rappresentazione contabile molto distante dalla realtà. Per quanto concerne il titolo IV si registra una forte asimmetria tra le previsioni definite e gli accertamenti relativamente ai trasferimenti di capitale ordinari dalla regione (13,8 milioni di accertamenti a fronte di 99,9 milioni di stanziamenti) ed ai trasferimenti di capitale straordinari di altri soggetti (il cosiddetto project financing) che mostra 22,7 milioni di accertamenti a fronte di 47,2 milioni di stanziamenti. Gli incassi complessivi del titolo IV ammontano a 6 milioni di euro, pari all’8,6 per cento degli accertamenti.

Dal titolo V va isolata infine la partita di giro della anticipazione di tesoreria, per 37 milioni, che si ritrova anche nella spesa. Resta la categoria relativa alla assunzione di mutui e prestiti, che ha dato nel 2011 incassi per 4,7 milioni.

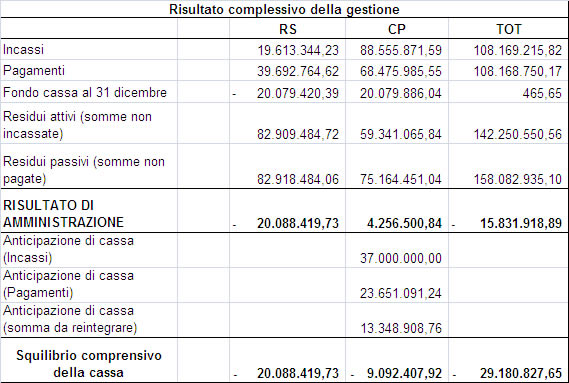

Il risultato complessivo della gestione

A questo punto della disamina siamo in grado di siamo in grado di ricostruire il risultato della gestione, riepilogato nella seguente tabella

I dati riportati sono ricavati dalle tabelle precedenti:

gli incassi in conto residui sono inferiori a pagamenti in conto residui per 20 milioni e il dato non viene modificato dalla sostanziale equivalenza tra le somme non incassate e quelle non pagate trattenute in bilancio. Va notato che, se residui attivi non fossero stati depurati delle insussistenze e della impropria imputazione dei contributi relativi ai piani di zona 167, anziché 82,9 milioni sarebbero stati 98,6 e avrebbero consentito il raggiungimento del pareggio.

La gestione di competenza realizza un avanzo di 4,2 milioni al 31 dicembre 2011 che dura però solo un giorno poiché, dal 1 gennaio 2012, si riproduce uno squilibrio pari al “gradino” dato dalla differenza tra incassi per 37 milioni rappresentati nel titolo V delle entrate e pagamenti per 23,6 milioni nel titolo III della spesa. Ciò significa che la somma da reintegrare in tesoreria ammonta a 13,3 milioni, facendo salire di 9 milioni (e non riducendolo di 4,2) lo squilibrio comprensivo della cassa.

Alcune importanti criticità

Oltre a questo dato negativo, la due diligence effettuata in questi mesi ha evidenziato una serie di criticità che, pur non avendo un riflesso diretto sui saldi di bilancio, devono essere affrontate e risolte, per ricondurre la finanza comunale su un sentiero di equilibrio strutturale. Si riportano di seguito le principali.

Il contenzioso

Il contenzioso costituisce, come si è detto, un importante elemento di criticità. Sono giacenti presso gli uffici del comune 143 pratiche relative a contenziosi di varia natura che potrebbero avere riflessi negativi sul bilancio. Vanno analizzati, per capire la natura del procedimento, le possibilità di transazione, gli oneri diretti (le spese per l’assistenza legale del comune) e quelli indiretti, in caso di soccombenza. Per fronteggiare questo problema è necessario istituire idonei accantonamenti nel bilancio di previsione.

Un contenzioso potenziale potrebbe emergere in relazione alle risorse già iscritte nella parte capitale, relative a terreni oggetto di esproprio, che presentano, sul versante della spesa, un analogo ammontare di residui passivi.

La criticità che si rileva rispetto a questa tipologia di residui è connessa agli atti di esproprio. Devono essere liquidati atti per un ammontare di 1.904.576,08 (una quota che non arriva al 20 per cento degli incassi) ma, per un ammontare pari a circa la metà di questa somma, l’indennizzo non è stato accettato dall’espropriato e non è stato effettuato il corrispondente deposito presso

Italgas

La sostituzione con l’attuale gestore, avvenuto dall’inizio del

La cessione dei crediti

Abbiamo provveduto, in extremis, a circoscrivere questa modalità finanziaria praticata in forma smodata da ASM, con riflessi negativi sulla finanza comunale

Impostare un piano di consolidamento del debito basato sulla cessione pro-soluto o prosolvendo ad un operatore finanziario rappresenta un elemento di forte irrigidimento del bilancio comunale che va gestito con molta cautela. Stipulare un contratto di questo genere in forma revolving deresponsabilizza la gestione accorta delle risorse e, se non si riesce a sostenere il rimborso, possono aversi conseguenze molto gravi sulla stabilità finanziaria dell’ente.

Il problema del pagamento dei fornitori va affrontato nell’ambito del piano di rientro con sollecitudine, ma la cessione massiccia del credito irrigidisce la finanza comunale e, nei limiti del possibile, bisogna cercare di evitarla.

L’uso dei fondi vincolati

La questione si è posta in relazione a risorse corrisposte per fronteggiare i danni provocati dal terremoto del 1997. Nel 2010 c’è stata l’erogazione di 3,0 milioni da parte del sub commissario per il sisma, di cui sono stati effettuati fino ad oggi pagamenti per 851.038,15 euro. Pertanto l’introito non è stato completamente utilizzato per il pagamento degli effettivi destinatari dei fondi, bensì per la spesa corrente. Il completamento dei lavori determina una pressione sulla cassa comunale per la richiesta dei relativi pagamenti. Il tema presenta una valenza generale: è necessario individuare per queste risorse strumenti adeguati per evitare sistematici utlizzi in difformità, ferma restando l’esigenza di garantire, sul versante della cassa, adeguata elasticità.

Il piano di rientro

Il piano di rientro dovrà essere perfezionato entro 60 giorni da oggi. Abbiamo già iniziato a lavorare effettuando una ricognizione degli impieghi ed avviando contatti con i creditori. Sul versante delle risorse lavoreremo su tre componenti: la realizzazione di un avanzo corrente nel bilancio 2013, il cui esame è stato già avviato da tempo e negli anni successivi; il recupero dell’evasione e l’incremento della base contributiva, per la cui realizzazione è urgente la costituzione di un ufficio entrate; e un piano di dismissioni immobiliari.

Lo scorso anno, insieme al mio amico Paolo De Ioanna, ho pubblicato un libro sul debito pubblico italiano intitolato “La voragine”. Quando nel giugno del 2012, sono approdato a Rieti, più di una persona, ironizzando, mi disse: “Professore lei ha scritto sulla voragine, qui l’hanno realizzata”. Non era una battuta. Oggi, della voragine di Rieti, siamo in grado di indicare caratteristiche e dimensione. E stiamo approntando gli strumenti per colmarla.